“十二五”是我国石油和化学工业重要的战略机遇期,也是从“石化大国向石化强国转变”的关键时期,面对全球金融危机等新形势,全行业需按照全面落实科学发展观的要求,紧紧抓住机遇,应对各种挑战,提高产业发展的质量和效益,进一步增强行业的国际竞争力和可持续发展能力。

1 目前石油和化学工业行业的主要特点

1.1 全行业进入产业转型期

改革开放以来,包括石油和化学工业在内的原材料工业在我国发展迅速,目前主要产品都已经达到很大的规模,多种产品产能位居世界第一位.在国际上占据了举足轻重的地位。原材料工业的发展取决于国家所处工业化阶段,以及由工业化阶段所决定的需求、供给条件和比较优势的变化。从目前到“十二五”期间,我国经济发展正处在工业化中期向工业化后期转变的过渡时期。根据国际经验.随着我国工业化的阶段性变化,原材料工业的内部结构特征也将相应发生变化,主要是传统产业比重下降,而高端和新型产业将得到较快发展。这期间将成为我国原材料工业调整转变的关键时期,既要满足国民经济发展的鼋求.也要为应对未来需求升级和产能过剩进行战略性调整。在这个转型时期,石化工业结构调整仍需进一步加快,以适应国内相关行业产业升级对石化产品提出的更高需求。

1.2 石化产品结构性短缺现象仍将持续

我国石油和化学工业经过多年迅速发展,大多数产品产能快速增加,产品供应已由“整体数量短缺”转变为“结构性短缺”。在传统大宗石化产品领域.结构性短缺主要体现为:产品总产能已超过国内市场需求量.但与此同时装置开工负荷较低,仍有大量产品进口,如2009年我国有甲醇产能2200万t/a,(不包括联醇)装置开工负荷仅50%.而同期甲醇进口量达到529万t;聚乙烯和聚丙烯、乙二醇、聚苯乙烯、ABS、合成橡胶等石化下游产品2009年的进口量均超过2008年:其中竞争力不强的因素较突出。在下游新型化工材料和精细化学品领域,结构性短缺主要体现为:高端品种短缺,产品差异化程度较低,进口依赖程度高,部分科技含量高的产品目前尚处于空白。

石化产品结构性短缺是行业内部结构性矛盾的具体体现。究其原因,主要包括:原料供应受到多重制约,行业集中度仍然俯低,落后产能仍占有较大比重,产业竞争力不强;部分行业缺乏有力的监督和引导,产业盲目发展,产能过剩严重:产业布局仍存在原料与生产分割、产品与市场分割等不合理之处:自主创新能力仍然校弱,很多科研成果难以实现生产应用,以企业为核心的创新体系尚未建立等。

1.3 资源短缺长期制约产业发展

我国原油资源短缺,人均占有储量只有世界平均水平的11%,并且产量难以在短期内大幅提升。随着国内炼油能力的快速提高,以及交通运输等下游产业的快速发展,原油缺口逐年扩大。2009年我国原油缺口高达2.1亿t,预计2015年将进一步达到2.62亿t.原油进口依存度达到55%,同时还将面临着国际原油价格巨幅波动的影响。原油资源的短缺,不仅对我国石化产业的发展产生重大制约,而且是关乎国家能源安全以及社会稳定的重大问题。

受轻烃资源限制,国内乙烯裂解原料以石脑油为主,与中东以乙烷为主的原料路线相比竞争力较弱。而且,我国原油重质化趋势明显,化工轻油收率有限,还要考虑油品、乙烯与芳烃之间的平衡,从而直接影响到我国乙烯工业总体竞争力和发展规模,进而影响到了下游合成材料、有机原料的生产成本和竞争力。

天然气作为清洁能源,供需矛盾十分突出.价格不断上涨。根据我国天然气利用政策和天然气的价格,天然气的化工利用已受到制约。并且,我国天然气资源主要在中西部地区,远离化肥消费市场;东部地区天然气供应紧张,价格偏高,生产化肥经济性较差。

煤炭是我国的优势资源,煤炭产量约占世界总产量的40%,储量丰富,煤种齐全。同时,我国煤炭资源地域分布差异较大,主要特点是“北多南少、西多东少”。丰富的煤炭资源为发展煤化工行业提供了良好的支撑条件,但煤化工生产普遍具有耗水量大的特点,而我国水资源缺乏.并且和煤炭资源呈现明显的“逆向分布”——大量淡水资源集中在南方,煤炭资源则主要分布在水资源匮乏和生态环境比较脆弱的中西部地区。水资源已经成为西北地区发展煤化工产业的重要制约因素。

1.4 全社会节能减排与环境保护压力不断增大

2008年,我国人均GDP达到2500美元。这一时期的主要特点是城市化水平不断提高.居民消费升级,能源、重化工产品的需求快速增长,特别是基本工业产品需求量激增,钢铁、冶金、石化、建材、机械制造等重型工业行业保持了较高的增长速度。重型工业化的快速发展,使我国环境形势日趋严峻,很多地区主要污染物排放量超过环境承载能力,流经城市的河段普遍受到污染,土壤污染面积扩大,水土流失严重,生态环境总体恶化的趋势仍未得到根本扭转。此外,我国还面临着CO2等温室气体减排的巨大压力。在环境承载能力有限的情况下,传统的高投入、高消耗、高排放、低效率的经济增长方式亟需转变。这是对包括石油和化学工业在内的多个工业行业提出的重大课题。近几年,公众对环保的关注度日益上升,给石油和化学工业带来了很大压力。

1.5技术创新能力整体不足

近些年,我国提出了建设创新型国家的战略目标,科技创新不断取得进展,但仍然存在整体创新能力不足、企业科技投入少的问题。我国大中型企业的实际研发经费,低的只占企业营业额的0.5%,高的也只有0.8%;进驻科技园区的小企业,研发经费能达到1.9%.其它小企业只有0.63%。而发达国家的企业研发经费占企业营业额平均为3%,高技术企业为5%.甚至10%以上。

石油和化学工业的科技创新具有系统复杂、资金投入大、周期长等一系列自身特点.因此目前我国的石油和化学工业系统使用的技术大多数仍处于追随和仿制阶段,自主创新能力不足。媲如,在成套技术方面,许多先进技术仍需要系统地进行集成和优化;已经国产化成功的大型设备,在质量和运行稳定性上与国外先进水平相比还有较大的差距;在新技术和新产品应用开发方面,相当一部分尚停留在小试或中试的水平上,尤其在中下游产品领域,产业化推进速度较慢:在节能减排方面,许多先进技术,如节能节水技术、过程耦合技术、智能化模拟技术、污水零排放技术等,还需要加大推广力度:在控制技术和信息技术应用方面,国外普遍采用的先进控制技术(APC),在我国还处于试点和局部推广应用阶段,限制了高水平装置优化操作运行。

2 “十二五”石油和化学工业结构调整思路

1)全面深入贯彻落实科学发展观。继续贯彻落实《石化工业调整与振兴规划》的有关要求,按照国家保增长、扩内需、调结构的总体战略部署,充分利用我国制造业做大做强以及人民生活水平提高带来的石化产品内需扩大的机遇,统筹国内外两个市场和两种资源,以满足内需为主导,以保持全行业平稳增长、增强行业竞争力为目标.以保障国内有效供给、调整产业结构、优化产业布局、推动节能减排为工作重心,以淘汰落后产能和增强自主创新能力为突破口,大力发展循环经济和低碳经济,加快传统产业升级改造,积极发展高端石化产品。到2015年,我国石油和化学工业结构将更趋合理,经济增长方式将更加科学,产业发展后劲和风险应对能力大幅度增强,成为世界上有重要影响力的石油和化学工业强国。

2)石油和化学工业加快实现三个转变:从发展基础化工原料向发展高新化工品方向转变,从以规模化人手发展初级化工产品向发展高附加值的高端化工产品方向转变,从粗放型生产向资源节约、环境友好型转变。支持发展与现代技术发展联系紧密,市场发展较快,对经济增长和产业升级有明显带动作用的行业,为国民经济的持续健康快速发展做出贡献。

到“十二五”末.使我国石油和化学工业的有效供应能力进一步增加,行业内部结构进一步优化.产业规模水平进一步提升.空间区域布局更加合理,自主创新水平和科技贡献率大幅提高,国际综合竞争实力显著增强。通过5-7年的努力,实现我国由石化工业大国到石化工业强国转变。

3)全行业经济总量继续保持稳步增长。总产值、利润年均增长率保持在12%以上。虽比“十一五”期间全行业超过20%的增速有所降低.但增长方式明显转变,增长质量显著提高,由过去扩展外延式的单纯产能扩张转变为充实内涵式的增长。到2015年,石油和化学工业总产值由2008年的6.5万亿元增长到12万亿元。届时,我国石油和化学工业的总产值将占世界总量的30%左右。

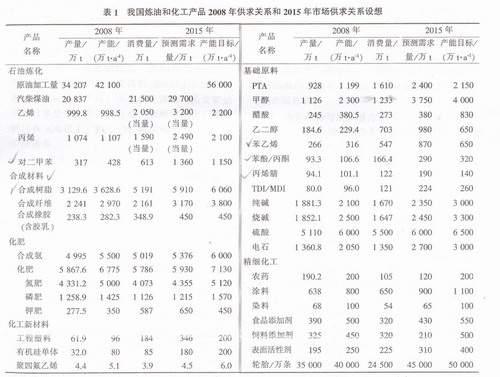

“十二五”石油和化工各行业发展目标列于表1。

4)“十二五”石油和化学工业结构调整的核心任务:

保证有效供给,实现行业长期稳定增长;

加快产业结构调整,坚决淘汰落后产能;

优化产业空间布局,坚持一体化发展模式;

科技创新仍是核心动力,发展高端石化产品,以差异化、高价值的产品技术引领发展:

原料多元化、发展新能源成为战略重点,积极推动走出去战略,加快国际化进程:

5)企业结构进一步优化。到2015年,形成若干个年加工能力二千万吨级的炼油基地,全国炼油厂平均规模超过600万t/a,乙烯装置平均规模达到60万t/a以上:氮肥、农药、氯碱、纯碱、电石等传统行业通过淘汰落后、兼并重组减少企业数量,提高产业集中度:全国石油和化工百强企业销售收入占行业的比重提高到1/3,年销售收入过千亿元的企业达到10个以上等。

6)产品结构更趋合理。进一步提高油品环保质量,柴油、汽油比例趋于合理,可基本满足国内油品需求;乙烯下游产品专用料比例上升,品种进一步丰富:高浓度化肥比重提高到85%、缓控释肥推广规模扩大:子午线轮胎、离子膜烧碱、高效低毒低残留农药、环境友好型涂料和染料等先进产品的比重明显提升;工程塑料、氟硅材料、聚氨酯等高端石化产品自给率进一步提高等。

7)原料结构更加优化。乙烯原料多元化,煤、重油制烯烃的比重提高到20%以上;天然气氮肥的比重有所下降:劣质煤资源和低品位矿的利用效率进一步提高:盐化工原料中盐卤利用比例达到80%以上.PVC中乙烯原料法的比重进一步提高等。

8)产业布局更趋合理。成品油“北油南运”的状况得到改善。长三角、珠三角、环渤海地区产业集聚度进一步提高,建成若干个二千万吨级炼油、二百万吨级乙烯生产基地。煤化工产业向原料产地集中.煤化工“全面开花”的势头得到遏制:原料产地化肥比重提高到60%;专用化肥等深加工产品和精细化学品向消费地集中。石化园区和石化产业集群的建设更为完善。

3 炼油

3.1 行业特点及现存问题

1)生产规模迅速扩大,向大型化、规模化发展态势增强。我国炼油工业经过五十多年发民已成为世界炼油大国。截至2009年底,原油一次加工能力达到4.5亿t/a,居世界第二位。截止2009年底,我国拥有炼油厂150多个。规模达到千万吨级的14家,占总能力37%-40%。

2)国内油气资源供应紧张,原油对外依存度不断上升。2009年,我国原油产量1.89亿t,净进口量2.1亿t,原油进口依存度达到52.5%。随着未来炼油能力的进一步快速提高,原油进口依存度将进一步上升。

3)成品油供需基本平衡,柴汽比不断提高。近年我国成品油的生产与消费均保持了较快增长,供需基本平衡。2009年,国内柴油、汽油消费比例达到2.07:1.生产比例为1.96:1。

4)炼油技术水平获得较快发展。随着我国原油加工能力的提高.炼油技术水平也取得较快发展。依靠自主创新,目前已经掌握了建设生产规模千万吨级炼油厂的能力。

5)中小炼油装置开工率不足,行业集中度亟需提升。目前,国内有150家左右各类炼油企业,平均规模不足300万t/a,一次加工能力低于300万t/a的企业数量仍有50家左右,产能占全国总产能的15%左右,制约了行业整体规模以及装置技术水平的提升。全国炼油装置平均开工率为83%。

6)地区间供求不平衡的矛盾突出。目前我国成品油消费主要集中于“两州一湾”及中部地区,成品油的物流流向呈现“西油东进、北油南运”的市场格局。

3.2 未来趋势与发展潜力

1)成品油需求量及配套炼油能力测算:根据我国成品油消费量与GDP增长率弹性系数等综合测算,到“十二五”末,国内炼油能力需要在现有基础上增加1.35亿t/a,达到5.56亿t/a;根据目前炼油新增产能计划,到2010年我国炼油能力将达到4.9亿t/a,2015年达到6.7亿t/a左右。如不加以合理的控制和引导,我国炼油能力总体过剩的趋势将不可避免。

2)原油进口依存度测算:根据测算,2010年、2015年我国原油进口依存度分别为54%、60%,原油资源不足仍然是制约国内炼油行业发展的主要因素。

3)油品环保质量升级的要求:目前我国汽油和柴油年总产量约2亿t,基本均达到欧Ⅲ标准。

3.3 产业结构调整重点

1)进一步提高炼油产业集约化程度。国内新建炼油项目起步规模应提高到1000万t/a。通过提高炼油能力集中度,到2015年全国炼油企业平均能力提高到600万t/a以上,形成若干个二千万吨级以上的大型炼油基地。新建项目应严格执行产业准入政策。

2)进一步提高油品环保等级。2010年前后,将在全国实行汽柴油国Ⅲ排放标准。2012-2015年将实行国Ⅳ标准。2009年底以后的投产项目均需达到欧洲Ⅲ质量标准.2012-2015年投产的项目需按照欧洲Ⅳ标准生产。现有炼油厂需增加加氢裂化、加氢精制或催化重整等二次加工装置,以满足新标准要求。

3)统筹考虑油品生产比例。近年,我国成品油消费结构的柴汽比在2.1左右,预计未来10年内仍会保持在2.0左右的水平。单从这个角度考虑,我国炼油装置结构也应提高加氢裂化、加氢精制等装置的比例。另外,我国石化行业发展迅速,化工轻油需求量增长较快,今后炼油装置结构应统筹考虑汽油、柴油、化工轻油的油品结构比例。

4)提升加工水平,实现充实内涵方式的发展。完善针对重质原油的加工能力,扩大延迟焦化、加氢裂化、加氢精制的规模。开发和应用新工艺、新设备、新材料和新催化剂,注重组合工艺技术的应用,推广节能技术,加大副产品综合利用。降低原油加工综合能耗,到2015年综合能耗(折合成标准燃料油消耗)降低到60kg/t。新建项目应注重采用一体化发展模式,在满足成品油市场的同时,应考虑发展一体化化工产业的协同效应.鼓励炼化一体化项目的建设。

5)优化产业布局,完善物流系绕。原油加工能力进一步向进口原油运输便利、市场需求集中的地区转移。以“两州.湾”地区为主,适度发展中西部核心区,完善沿边地区布局,尽量少布新点,到2015年使我国炼油产业布局调整基本到位.地区间油品供需不平衡的矛盾得到缓解。

(1)推动以国际原油资源为基础的合资合作。在加大国内勘探开发力度的同时,积极进行国际化能源开发与经营.加强国外原油资源的合作与引进,建设东北中俄原油管道、西北中哈原油管道、西南中缅原油管道等跨国输油管道,发展海上大型原油码头进口通道。鼓励国内大型石化公司与资源国国家石油公司开展合资合作,在确保获得长期稳定原油供货的前提下,与国外石油公司合资建设新的大型炼化项目。

(2)加快原油及成品油物流系统建设。进一步建设大型原油码头,到2015年原油码头接卸总能力提高到3亿t/a以上,全面满足炼化企业对进口原油的需求。加强原油长输管道建设,降低运输成本,保证原油安全稳定供应。到2015年,原油长输管道达到1.5万km以上。以市场需求为导向,逐步提高成品油管输比例,到2015年成品油管输比例达到40%以上。形成以油田和大型原油码头为中心,覆盖主要炼化企业,国内外原油以及成品油可灵活调运的管道运输网络。

标签:石油资讯 石油行业 石油新闻